L'analyse des crises financières constitue un champ de recherche particulièrement nourri et ancien. Les premiers travaux significatifs consacrés aux crises bancaires peuvent ainsi être attribués à Thornton (1802) et Bagehot (1873). La distance qui nous sépare de ces écrits atteste de l'ancienneté et de la primauté de cette question, que la succession des crises a continué d'alimenter. Après l'abandon du système monétaire international de changes fixes en 1973 et parallèlement au développement de l'intégration financière internationale, les crises prennent des caractéristiques nouvelles qui les font qualifier de crises financières "internationales". En plus des paniques bancaires et des krachs boursiers, apparaissent des crises de change de grande ampleur parfois accompagnées de crises de la dette souveraine (défaut de paiement d'un Etat). De nouvelles approches théoriques se développent alors, qui cherchent à expliquer ces formes de crise spécifiques dans un contexte d'économie ouverte. Ces travaux mettent tour à tour l'accent sur l'importance des fondamentaux économiques (modèles dits de première génération en référence à Krugman, 1979), sur la crédibilité des régimes de change (modèles de seconde génération développés initialement par Obstfeld, 1994) et plus récemment sur les déséquilibres financiers (modèles dits de troisième génération) et les phénomènes de contagion (Masson, 1998).

Toutefois, malgré le dynamisme de la recherche consacrée à ce sujet1 et la succession des modèles, aucune approche générale ne permet à ce jour d'expliquer l'ensemble des phénomènes observés. Chaque nouvel épisode de crise semble contredire les théories précédemment admises. Ainsi, les modèles de première génération, qui expliquent les premières crises internationales, échouent à rendre compte des crises de 1992 (chute de la Livre, crise des pays nordiques) et de 1994 (Mexique). Ces dernières sont expliquées par les modèles de 2ème génération, à leur tour invalidés par les crises asiatiques de 1997 (Radelet et Sachs, 1998a), qui donnent naissance aux modèles de troisième génération… Ces constats semblent suggérer que l'hétérogénéité des contextes et des faits vouent à l'échec les démarches théoriques visant à établir un modèle général de la crise. Plutôt que de développer un énième modèle de crise, une alternative a consisté à mettre en œuvre une méthodologie essentiellement empirique, visant à identifier des indicateurs avancés de crise. Mais ce projet s'est à son tour heurté à l'hétérogénéité des épisodes de crises, chacun semblant répondre à des mécanismes distincts.

Ainsi, l'importance et le dynamisme de la recherche économique consacrée aux crises, tant à travers les modèles théoriques que les analyses empiriques, a permis d'identifier les mécanismes clés de l'instabilité financière. Toutefois, ces travaux ne permettent pas à ce jour de dégager une réponse unique et globale à la question du déclenchement et des causes des crises. Les crises des économies émergentes des années 1990 ont donc été très largement imprévues, de même que la crise financière actuelle2, laissant ouvert un vaste chantier théorique. Plutôt que de développer une approche générale ou globale de "la" crise, il nous semble que l'analyse de ses mécanismes à l'aune du contexte historique spécifique dans lesquels ils s'exercent constitue une alternative prometteuse. Notre thèse s'est inscrite dans ce projet général.

Dans cette communication, nous nous proposons de présenter succinctement le questionnement qui a été le nôtre ainsi que la démarche que nous avons adoptée, puis d'exposer les principaux résultats auxquels nous sommes parvenue.3

Questionnement et problématique générale

Les constats que nous venons d'évoquer justifient l'intérêt, au plan théorique, de poursuivre une recherche consacrée aux crises financières. Cette justification repose également sur le fait que la prévention de ces crises constitue un enjeu majeur aux plans économiques, mais également sociaux, politiques et humains. Les faits ont montré que les conséquences des crises ne se limitent pas à la seule sphère financière. Effondrements bancaires, krach boursiers, crises de change peuvent non seulement se répandre par contagion à d'autres zones géographiques, mais peuvent également déclencher des formes complémentaires de crises : crises économiques, crises de la dette souveraine, crises politiques, instabilité sociale. Le coût de ces crises se mesure donc non seulement en termes financiers (perte de valeur des patrimoines) mais également en termes économiques, sociaux et politiques.

Ces effets sont exacerbés dans les économies émergentes, rendant la question de la prévention des crises dans ces pays d'autant plus cruciale. Les mesures de prise en charge sociale et de résolution des crises y sont en effet plus difficiles à mettre en œuvre, voire inopérantes ou inexistantes. Ainsi, le recours au prêteur en dernier ressort4, qui constitue une des "solutions" incontournables en cas de crise bancaire, peut se révéler d'usage limité voire contre-productif dans certains de ces pays. En effet, en présence d'endettement en devises étrangères du système bancaire, l'injection de liquidité requise doit se faire sous forme de devises étrangères. Or, non seulement les banques centrales de ces pays ne disposent pas d'un montant de devises "illimité", qui serait nécessaire à l'application de cette solution, mais de plus, l'affaiblissement des réserves de change qui en résulte peut suffire à déclencher une crise de change, ainsi que cela a été observé dans les crises asiatiques de 1997-98 par exemple. Au plan social, par ailleurs, la marge de manœuvre des autorités publiques est fortement contrainte. L'indemnisation du chômage, l'accessibilité à l'éducation, aux soins, sont dans la plupart des économies en développement plus limitées (voire embryonnaires) que dans les économies développées. Le coût de telles mesures est contraint par la nécessité de contrôler les déficits publics, ce qui est un point particulièrement critique pour les économies émergentes. Dans ce contexte, les conséquences d'une crise prennent des formes dramatiques. Elles sont associées non seulement à une volatilité macroéconomique et financière accrue, mais aussi à des soulèvements populaires, à une pauvreté exacerbée, à l'accroissement de la mortalité infantile…

L'analyse des facteurs explicatifs des crises financières dans le contexte spécifique des économies émergentes constitue alors, à nos yeux, une question économique de premier ordre. Notre travail s'est inscrit dans ce projet. Nous retenons comme cadre d'étude le cas spécifique des crises des économies émergentes de la fin des années 1990, que nous justifions ainsi : ces épisodes de crises (pays du sud-est asiatique en 1997-98, Brésil et Russie en 1998, Argentine en 2000) présentent tout d'abord la caractéristique de s'être concentrés exclusivement dans ces pays, épargnant les économies développées ; de plus, ils prennent naissance et se développent dans les économies émergentes, à la différence des crises précédentes ou de la crise actuelle ; enfin, le coût de ces crises se révèle particulièrement élevé. Entre 1990 et 2000, le FMI évalue ainsi l'impact direct des crises de change à 4 à 7% de perte de production, ce chiffre atteignant 15% pour les crises jumelles (crises bancaires associées à une crise de change) tandis que les montants mobilisés pour leur résolution atteignent une ampleur sans précédent (prêt de 30 milliards de dollars au Brésil en août 2002 par exemple, soit le prêt le plus important de l'histoire du FMI jusqu'alors). L'importance, l'ampleur et la spécificité de ces crises des économies émergentes en font, nous semble-t-il, un cadre d'étude adapté à notre projet, qui consiste donc à examiner les facteurs explicatifs des crises des économies émergentes à travers le cas des crises de la fin des années 1990.

Répondre à cet objectif requiert de rappeler succinctement les caractéristiques de ces crises. La fin des années 1990 est marquée par la multiplication des crises financières dans les économies émergentes : crises asiatiques (Corée, Thaïlande, Philippines, Malaisie) en 1997-98, crises brésilienne et russe en 1998, crise argentine en 2000, pour citer les plus violentes. Ces épisodes de crise présentent plusieurs régularités empiriques. Parmi ces caractéristiques, trois nous semblent particulièrement remarquables.

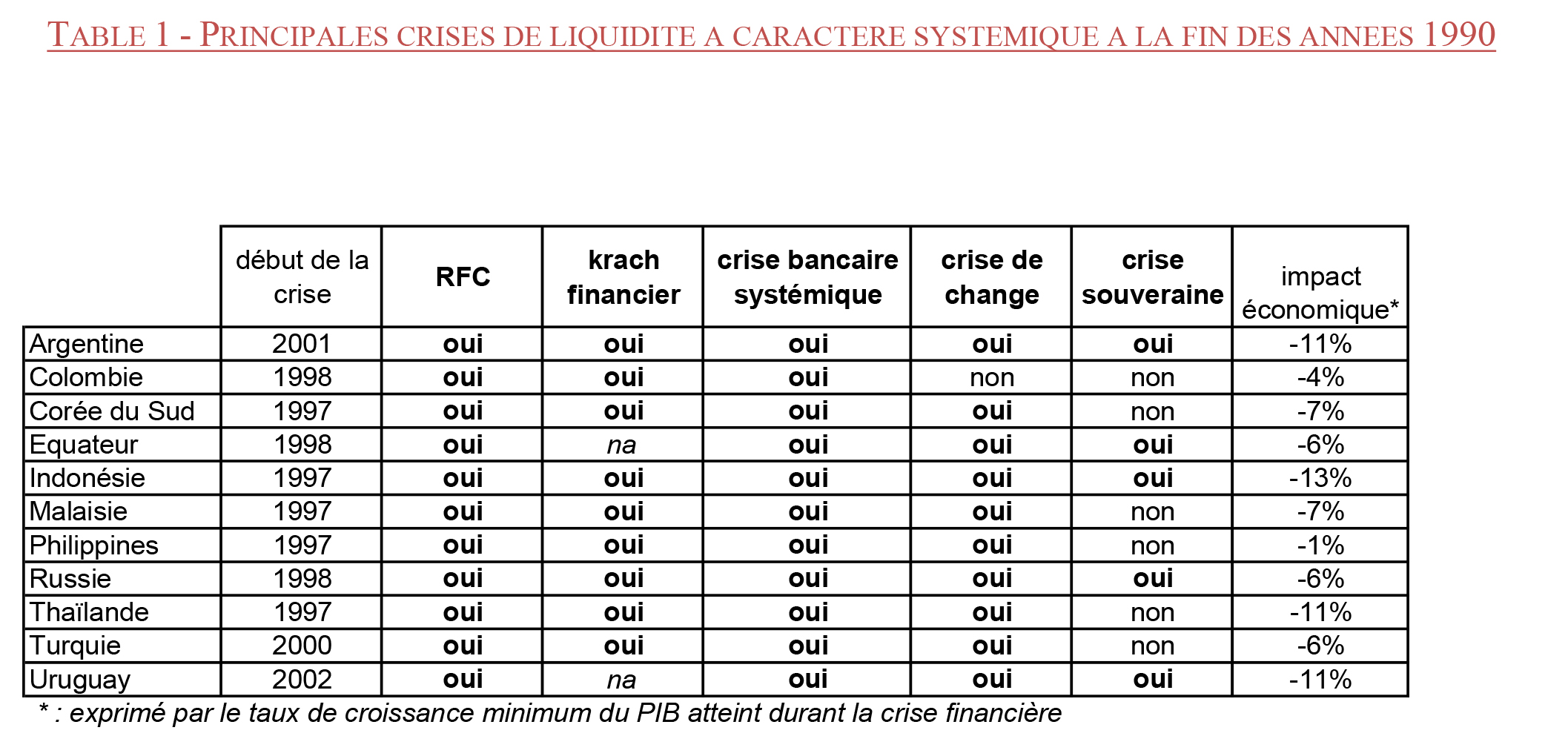

Une première caractéristique est que ces crises prennent la forme d'illiquidité généralisée (voir tableau 1 ci-dessous). Elles incluent le plus souvent à la fois :

- une crise boursière : effondrement des prix des actifs sur un ou plusieurs marchés financiers (krach immobilier, krach boursier), qui s'apparente à une situation d'illiquidité des marchés financiers ; l'illiquidité correspond ici à l'insuffisance ou à l'absence de parties acheteuses face à une offre de vente massive ; dans ce cas, l'ajustement sur le marché implique une chute des cours ou "krach" et l'impossibilité de réaliser des transactions courantes ;

- une crise bancaire : situation d'illiquidité du système bancaire ; les banques ne peuvent plus se procurer les liquidités dont elles ont besoin pour financer leur activité. L'illiquidité peut résulter d'une contraction du crédit interbancaire (les banques ne se prêtent plus entre elles, sous l'effet d'une crise de confiance ou de doutes sur leurs niveaux de solvabilité réciproques) et/ou d'une panique bancaire (ruée sur les dépôts) ; la crise peut inclure faillites bancaires, ruées sur les dépôts ; effondrement du crédit domestique ;

- une crise de change : très forte dépréciation de la monnaie domestique sous l'effet d'attaques spéculatives (pouvant aboutir à une suspension de convertibilité voire à la disparition de cette forme monétaire en tant que moyen d'échange), qui correspond à une situation d'illiquidité du marché des changes (impossibilité de se procurer des devises internationales face à des ventes massives de monnaie domestique) ;

- une crise de la dette souveraine : situation de cessation de paiement de l'Etat, qui ne peut plus faire face au service de sa dette.

Toutes ces formes d'illiquidité ne sont pas systématiquement observées dans l'ensemble des pays que nous considérons, mais ces crises sont marquées par la concomitance de plusieurs de ces formes (voire de toutes). Ainsi l'ensemble de ces ingrédients est présent dans les crises argentine (2000 – 01) et russe (1998), trois formes sur quatre coïncident dans les cas de la Thaïlande, de l'Indonésie, de la Corée (pas de crise souveraine pour ces pays) ou du Brésil (pas de crise bancaire). Le caractère généralisé de ces crises en font à ce titre des cas exemplaires.

Une seconde caractéristique de ces crises réside dans l'observation systématique de fuites massives des capitaux (voir tableau 1 ci-dessous). Ces mouvements, baptisés "Sudden Stops" (en référence à Calvo, 1998), s'apparentent à un retournement massif et soudain des flux de capitaux internationaux. Ils prennent la forme d'une fuite généralisée des investisseurs (rapatriement des capitaux étrangers vers les économies développées). Ces retournements des flux de capitaux (RFC) constituent une forme supplémentaire d'illiquidité (illiquidité des transactions financières transnationales), qui vient s'ajouter aux autres formes d'illiquidité des systèmes financiers et en renforcer le caractère généralisé. La présence de RFC constitue à nos yeux une caractéristique nouvelle des crises des économies émergentes et cristallise un facteur de vulnérabilité particulièrement sensible dans ces pays. On pourra à ce titre noter qu'aujourd'hui comme alors, le risque de retournement des flux de capitaux constitue un danger majeur pour ces pays, qui explique en partie les répercussions de la crise financière "occidentale" actuelle dans les économies en développement. Ce phénomène et l'importance qu'il nous semble jouer dans les crises des économies émergentes renvoie plus généralement à la question du rôle des flux de capitaux internationaux. (Voir annexe 1)

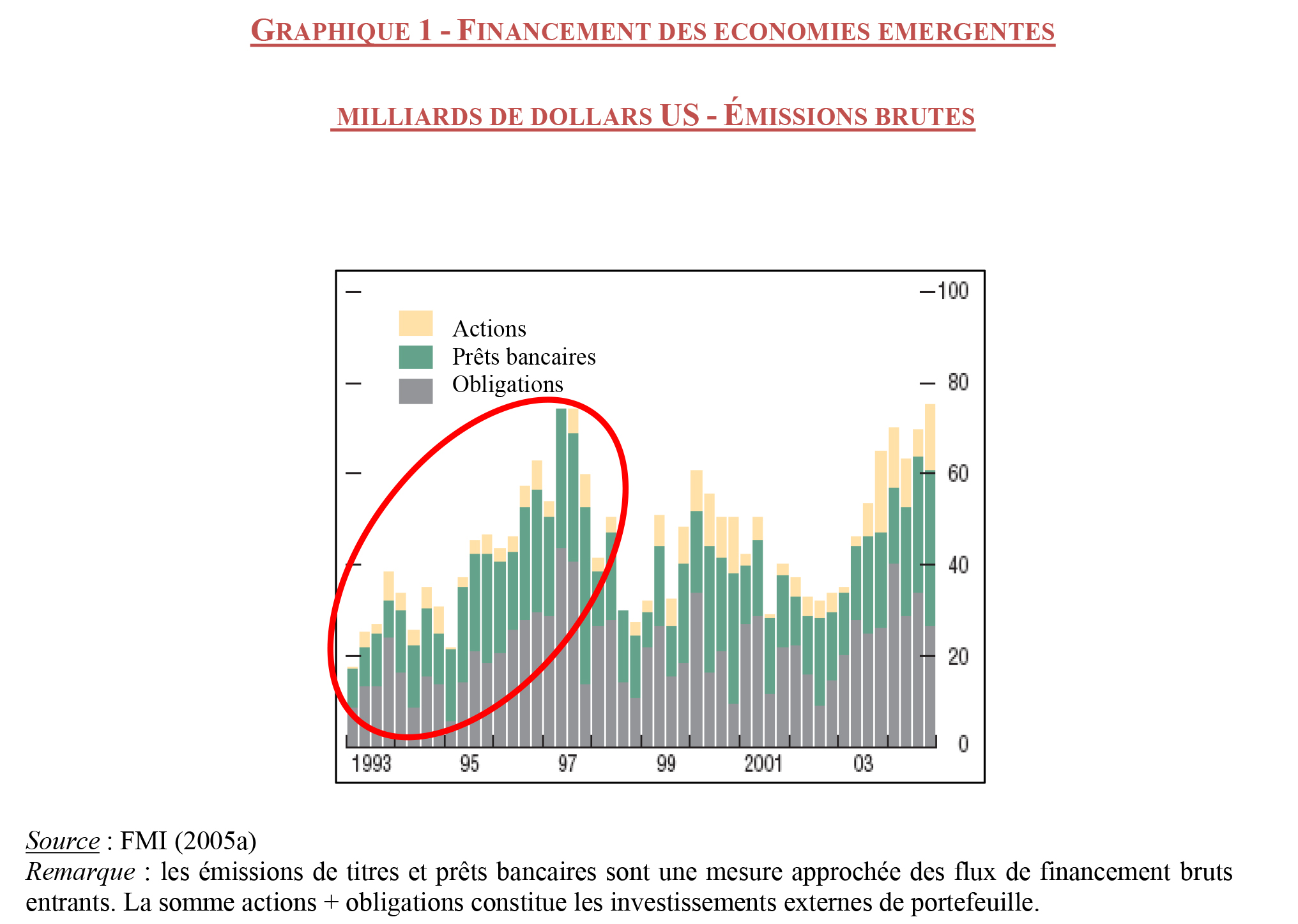

Enfin, une troisième caractéristique de ces épisodes de crise réside dans l'intensification de l'intégration financière internationale des économies émergentes durant les années qui les ont précédés. L'intégration internationale prend deux formes : la libéralisation financière (ou intégration de jure) et l'augmentation des flux transnationaux (ou intégration de facto). Au cours des années 1990, les pays émergents se sont engagés en masse dans ces deux processus : libéralisation financière tout d'abord (l'indice moyen des restrictions sur comptes de capitaux5 pour les pays en développement diminue ainsi progressivement de 0,9 en 1970 à 0,8 en 1994 et chute à 0,6 en 1999) ; accroissement des flux de capitaux transnationaux ensuite (l'indice moyen d'intégration internationale6, stable autour de 0,16 entre 1970 et 1989, double entre 1990 et 1999 - 0,35 en 1999). L'accroissement des flux de capitaux (privés en particulier) entrants s'est par ailleurs accompagné, au cours des années 1990 et ce jusqu'à l'apparition des crises de 1997, d'une modification de leur composition au profit des flux de nature court terme (investissements externes court terme ou de portefeuille), ainsi que l'illustre l’annexe 2.

Cet afflux de capitaux internationaux a indubitablement permis de financer les investissements et la croissance des pays en développement destinataires. Cependant, il semble simultanément avoir accru la probabilité d'émergence d'une crise (Prasad et al, 2003). La libéralisation financière est ainsi identifiée dans les études empiriques comme un indicateur avancé des crises de change particulièrement significatif dans les pays en développement (Kaminsky et Reinhart, 1999) et comme une source de fragilité pour le secteur bancaire (Chang et Velasco, 1999). Notons toutefois que l'intégration financière internationale ne peut pas être en soi considérée comme un facteur déterminant de la crise, puisque les flux de capitaux entrant dans les pays industrialisés ont été plus importants encore sur cette période, sans qu'aucune crise majeure n'en ait alors découlé. S'ils jouent effectivement un rôle, cela ne peut donc être qu'en rapport avec d'autres facteurs.

Ces différentes observations nous conduisent au questionnement suivant : nous avons choisi d'examiner les facteurs explicatifs des crises des économies émergentes à la fin des années 1990, caractérisées par des situations d'illiquidité généralisée avec retournement des flux de capitaux. La difficulté voire l'impossibilité d'établir un modèle unique de la crise financière, qu'atteste l'échec des approches théoriques générales développées jusqu'à présent, nous conduit à privilégier une analyse des mécanismes de crise construite dans le contexte historique où ils s'exercent.

Aussi, nous nous interrogeons sur le rôle du contexte spécifique des systèmes financiers de ces pays dans le développement de leur instabilité financière à la fin des années 1990. Ce contexte nous semble en effet spécifique et nouveau : il est marqué par l'accélération et l'intensification des processus d'intégration financière internationale, qui constitue une évolution majeure des systèmes financiers des économies émergentes, marquée par : l'achèvement des politiques de libéralisation financière, l'accroissement des flux de capitaux internationaux et la modification de la composition de ces flux évoqués ci-dessus7.

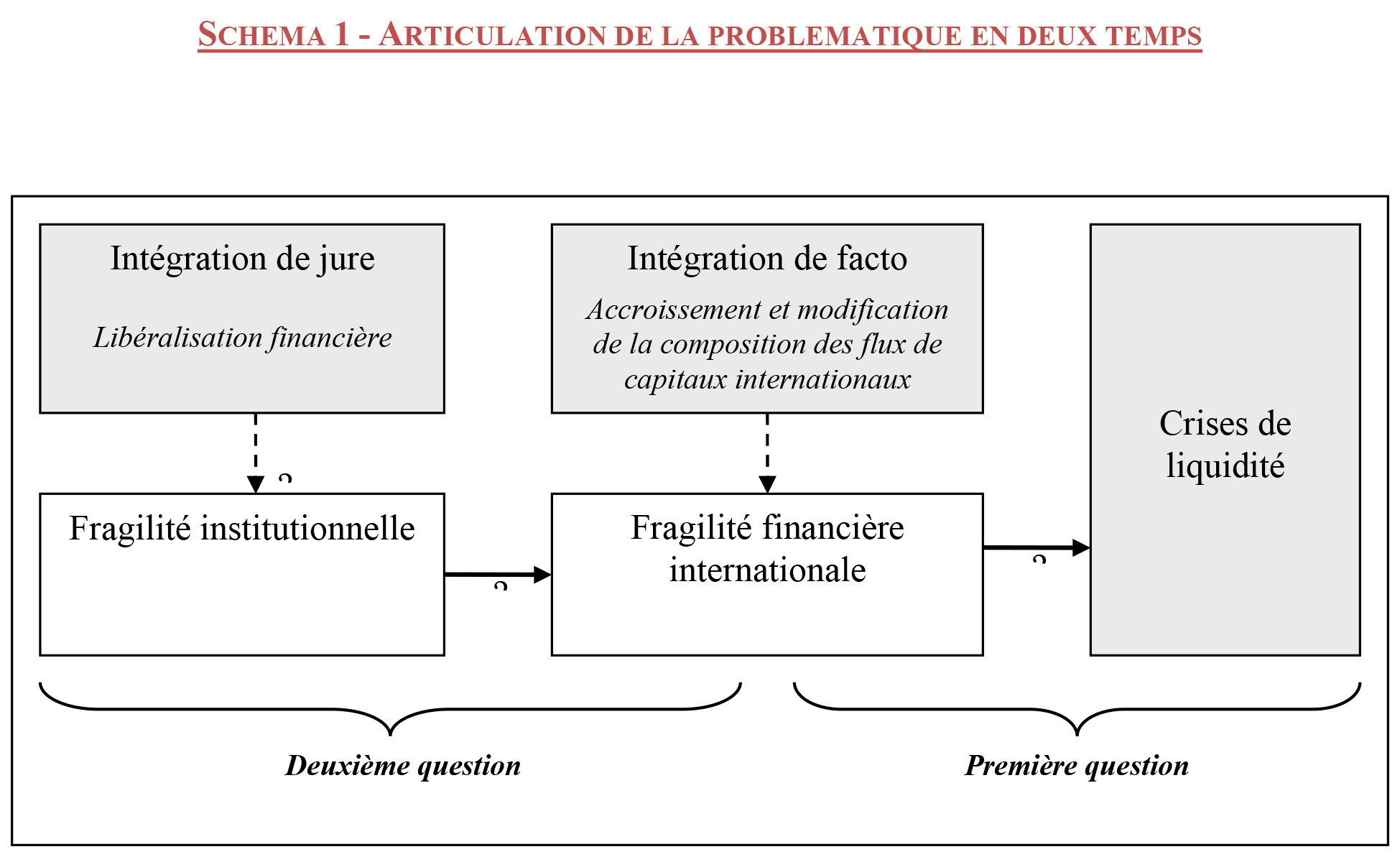

A partir de ces éléments, notre problématique s'exprime dans les termes suivants : Quel rôle l'intégration financière (de jure et de facto) joue-t-elle dans le développement des crises de liquidité des économies émergentes ? Cette question peut être décomposée en deux sous-questions. Premièrement, en quoi l'intégration financière de facto, c'est-à-dire l'accroissement des flux de capitaux internationaux et la modification de leur composition, alimente-t-elle les mécanismes de crise dans ces pays ? Deuxièmement, dans quelle mesure le processus de libéralisation financière (intégration de jure) intervient-il dans le développement de ces mécanismes pour ces pays ? Notre démarche a consisté, dans cette thèse, à examiner tour à tour ces deux questions, suivant les hypothèses que résume le schéma de l’annexe 3 et que le développement qui suit présente.

Synthèse des résultats

Intégration de facto (globalisation financière) et mécanismes de crise

Nous avons inscrit notre étude dans le cadre des modèles dits de "troisième génération" (développés à partir des cas des crises des économies émergentes des années 1990) et sur des propositions inspirées de Minsky, ces approches permettant selon nous de rendre compte au mieux des mécanismes de l'illiquidité. A défaut de constituer un corpus théorique homogène, elles présentent en effet la caractéristique commune de se concentrer sur les mécanismes de l'illiquidité et sur les déséquilibres financiers qui en sont à l'origine, ou facteurs de "fragilité financière" selon la terminologie minskyenne.

Aussi, notre démarche a tout d'abord consisté à caractériser et préciser les concepts de fragilité financière internationale et d'illiquidité, dont nous avons proposé une grille de lecture synthétique. Celle – ci consiste à revisiter les notions de financements "spéculatifs" et "ponzi" décrits par Minsky, en les étendant à l'économie ouverte. La fragilité financière internationale est alors définie comme un excès d'endettement, un écart de maturité (financement à court terme d'investissements de long terme) ou un écart de devises (financements en devises étrangère de projets générant des profits en monnaie domestique). Nous montrons, à partir d'un examen approfondi de la structure de financement des économies émergentes à la fin des années 1990 et des caractéristiques de ces flux, que l'intégration financière de facto et la modification des flux de capitaux entrants au profits des flux de portefeuille constituent un accroissement de la fragilité financière internationale au sens de Minsky.

Dans un deuxième temps, nous nous sommes attachée à identifier les voies d'intervention de ces formes de fragilité financière internationale dans les mécanismes de l'illiquidité internationale. Cet objectif nous a conduite à examiner les mécanismes clés des crises de liquidité décrits par la littérature et plus particulièrement par les modèles de troisième génération. Cette étude montre que la présence de fragilité financière internationale constitue une condition nécessaire au développement des mécanismes de la crise. L'on peut ainsi relier intégration financière internationale et développement des mécanismes de crise bancaire et de change, les premiers ne constituant pas la cause des seconds, mais les rendant possibles. Par ailleurs, en nous appuyant sur les modèles de RFC développés en particulier par Mendoza (2006 a et b) et en en proposant un prolongement inspiré de l'hypothèse d'instabilité financière de Minsky, nous montrons que lorsque la fragilité financière internationale se développe et atteint un seuil prédéterminé, alors un RFC peut se développer de manière endogène. L'on retrouve alors les prophéties "funestes" de Minsky : les crises financières ne sont pas des "accidents" du système financier, mais en constituent un résultat "naturel", généré par le fonctionnement même du système. Cette argumentation, décrite par Minsky dans le contexte de l'économie fermée, trouve dans cette analyse un prolongement et une justification dans le contexte d'économies ouvertes, financièrement intégrées.

Au-delà d'une argumentation fondée sur les modèles économiques, nous avons systématiquement cherché à illustrer les mécanismes décrits à partir des faits observés lors des crises des années 1997-2000. Ces observations semblent dans leur ensemble supporter les résultats théoriques exposés ci-dessus.

Ainsi, cette première analyse nous permet de proposer une réponse à notre première question. L'intégration financière de facto, c'est-à-dire l'augmentation et la modification des flux de capitaux internationaux vers les économies émergentes, a pu contribuer au développement de leur fragilité financière internationale et partant, alimenter le développement de crises d'illiquidité avec retournement des flux de capitaux.

Intégration de jure (libéralisation financière) et fragilité financière

Dans un deuxième temps, nous avons cherché à déterminer quels facteurs peuvent expliquer le développement d'une telle fragilité financière. Plus spécifiquement, nous émettons l'hypothèse que le processus d'intégration financière de jure (libéralisation financière) a pu alimenter une forme de "fragilité institutionnelle", à son tour à l'origine du développement de la fragilité financière. Cette fragilité institutionnelle constituerait ainsi un des facteurs expliquant l'existence d'un lien entre libéralisation financière et crises dans les économies émergentes.

L'existence d'une telle causalité rejoint un débat particulièrement nourri, parfois virulent, qui a surgi au début des années 2000 autour du consensus de Washington (CW)8. Les critiques formulées à son égard, dont J. Stiglitz et D. Rodrik ont été les voix les plus influentes, s'inscrivent dans un cadre plus large que celui qui nous occupe. Toutefois, une partie de ce débat fournit des explications solides et consensuelles à la causalité libéralisation financière – crise. L'argument principal est que la libéralisation financière n'aurait pas "causé" les crises des économies émergentes, mais a pu révéler les imperfections présentes sur les marchés financiers de ces pays, imperfections jusqu'alors masquées par la répression financière9. Or, ces imperfections favorisent le risque d'instabilité financière, donc de crise.

L'origine de ces "imperfections" réside principalement dans la présence d'asymétries informationnelles (conduisant à des pratiques de sélection adverse, d'aléa moral et de comportements grégaires ou mimétisme). Elles ont pour effet de favoriser une prise de risque excessive au sein des systèmes financiers domestiques et, par suite, de rendre le système financier vulnérable à des chocs. Notons que les asymétries d'informations ne sont pas propres aux économies émergentes ; elles caractérisent au contraire tout marché financier. Toutefois, la libéralisation a pu accroître ou révéler l'imperfection informationnelle en raison, d'une part de l'inadaptation du processus de mise en œuvre de ces politiques (mise en œuvre trop rapide ou "mal séquencée", non respect des pré-conditions à la libéralisation financière) et, d'autre part, d'une défaillance ou insuffisance du cadre institutionnel. Il s'agit ici en particulier de l'insuffisance de l'état de droit, de la présence de garanties publiques implicites sur les dépôts et de l'insuffisance de la règlementation prudentielle (encadrement des activités bancaires).

Ce débat, théorique et empirique, a permis des avancées significatives quant à la question que nous examinons : le pouvoir explicatif significatif de ces facteurs (séquençage, imperfections informationnelles, institutions) est en grande partie confirmé ; l'importance du dispositif institutionnel est, en particulier, avérée. Toutefois, nous voyons un certain nombre de limites à ces approches. En particulier, elles peinent à proposer une approche générale des formes institutionnelles et à en fournir une évaluation empirique. Par ailleurs, le cadre des asymétries d'information nous semble restrictif. Aussi, il nous semble que des analyses et développements complémentaires restent encore à conduire, en ayant pour objectif

- de privilégier une compréhension d'ensemble des formes institutionnelles des systèmes financiers ;

- d'élargir le cadre d'analyse, centré sur les asymétries d'information, aux approches en termes de comportement des agents du système financier (biais cognitifs) ;

- de tenir compte des difficultés de mesure statistique de l'efficacité des formes institutionnelles en dehors du contexte historique dans lequel elles s'inscrivent.

Notre contribution consiste à contribuer à ce projet, en nous appuyant sur les fondements institutionnels de l'hypothèse d'instabilité financière de Minsky.

Minsky a, en particulier dans ses dernières publications, posé les bases d'une telle réflexion. Nous réalisons une synthèse des ces propositions et en proposons un prolongement, à la lumière des approches modernes consacrées aux biais comportementaux (biais cognitifs).

Notre proposition conduit tout d'abord à définir une notion de "fragilité institutionnelle" et à en décrire l'interaction avec le développement de la fragilité financière. La fragilité institutionnelle réside, selon cette proposition, dans la combinaison de mécanismes dits "spontanés", c'est-à-dire propres au fonctionnement des marchés financiers et au comportement des acteurs, et de mécanismes dits "intentionnels" (réglementation, lois, surveillance publique des acteurs financiers). La présence d'asymétries d'information, mais également de biais comportementaux, sous-tend et justifie ces mécanismes. Ils alimentent et expliquent la procyclicité de la prise de risque au sein des systèmes financiers et, partant, le développement de la fragilité financière.

Cette approche est toutefois, seule, insuffisante à rendre compte du caractère endogène du développement de la fragilité financière. L'appréciation de ces mécanismes doit, selon nous, être réalisée de manière concomitante à celle du contexte historique dans lequel s'inscrit le système financier. Il s'agit en particulier de prendre en compte le cycle économique ("la prospérité est déstabilisante" selon Minsky), les mutations des systèmes financiers sous l'effet notamment de l'innovation, ainsi que l'évolution des formes institutionnelles intentionnelles (règles, lois). Dans cette perspective, nous montrons que la mise en œuvre de politique de libéralisation financière dans les économies émergentes a pu, en affectant ce contexte institutionnel, constituer une source de fragilité institutionnelle et alimenter le développement de fragilité financière, condition nécessaire, voire suffisante, aux crises financière. Nous illustrons cette proposition à partir du cas de la Corée entre 1960 et 1997, cas dont nous montrons qu'il est cohérent avec notre analyse.

Cette démarche nous conduit enfin à proposer une grille d'analyse des formes institutionnelles des systèmes financiers, qui s'apparente à une grille d'analyse des structures de gouvernance financière internationale.

Remarques de conclusion

Notre projet nous a donc, dans cette thèse, permis de proposer une analyse explicative du lien entre intégration financière internationale et crises dans les économies émergentes, à partir de l'instabilité d'instabilité financière (HIF) minskyenne. Notre contribution réside selon nous, dans l'analyse originale que nous proposons de cette question, mais également dans le renouvellement que nous proposons de la lecture de l'HIF au cœur de laquelle nous avons cherché à identifier des mécanismes institutionnels.

Cette démarche conduit également à à la fois justifier et nuancer la prophétie funeste qui semble attachée aux thèses minskyennes. Selon celles-ci, les crises financières ont un caractère éminemment endogène et sont des résultats "naturels" du fonctionnement des économies financières. Cette dynamique résulte en fait de mécanismes institutionnels qui justifient l'endogénéité de l'HIF ; son développement – ou non - dépend par ailleurs de l'insuffisance ou au contraire de l'efficacité des structures institutionnelles des systèmes financiers : la prédiction de crises sans cesse renouvelées n'est donc pas imparable. L'intervention, de l'Etat notamment, pour réguler et encadrer les systèmes financiers à travers des institutions "intentionnelles" adaptées, peut enrayer ou limiter le processus, l'approche internationale développée ici soulignant l'importance d'une action globale. L'HIF n'est ainsi pas une prophétie catastrophiste implacable mais constitue au contraire, à nos yeux, un cadre d'analyse ouvrant des perspectives prometteuses en termes de prévention de l'instabilité et de gouvernance financière internationale.

Nous voyons, enfin, un certain nombre de limites et de prolongement à notre travail. Tout d'abord, nous avons cherché à illustrer empiriquement notre approche institutionnelle à partir d'une étude de cas. Nous avons justifié ce choix par la nécessité, selon nous, d'ancrer cette analyse dans un contexte spécifique. Cependant, le recours à une étude de cas ne peut pas revêtir un caractère systématique. Des études empiriques complémentaires demeurent nécessaires. Notre analyse nous conduit, par ailleurs, à proposer une grille d'analyse des structures de gouvernance financière internationale, mais cette proposition reste insuffisamment développée. Des analyses complémentaires seraient là également nécessaires pour approfondir l'intérêt et les résultats de cette proposition.